Cruzamento de Informações SPED Fiscal

SPED PIS, COFINS, IPI e ICMS

Cruzamento de Informações SPED Fiscal

Facilidades na Validação de Arquivos Sped, Detalhamento de Notas Fiscais e Itens com Direito a Crédito.

De forma simples, com o acesso via internet, identifique as incoerências entre as informações fiscais enviadas evitando risco de multas.

O Tax View faz a validação dos arquivos das obrigações acessórias e cruzamento entre as obrigações e os documentos fiscais, garantindo informações consistentes.

Apoio à conciliação contábil das contas de tributos (ativo, passivo e resultado), conciliação fiscal (arquivos “.XML” com a escrituração fiscal digital – SPED PIS/COFINS e SPED ICMS/IPI) e identificação de erros na parametrização das regras tributárias nos sistemas ERP.

CONFRONTO PIS Não Cumulativo, COFINS Não Cumulativo, PIS Cumulativo, COFINS Cumulativo

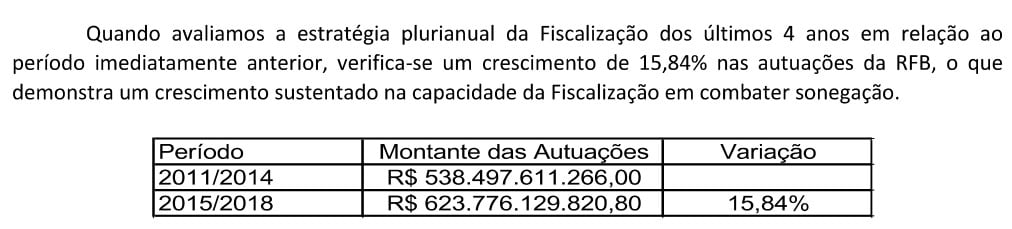

Com o crescente uso de tecnologia em cruzamentos automáticos, veja o crescimento nas autuações da RFB nos últimos 4 anos:

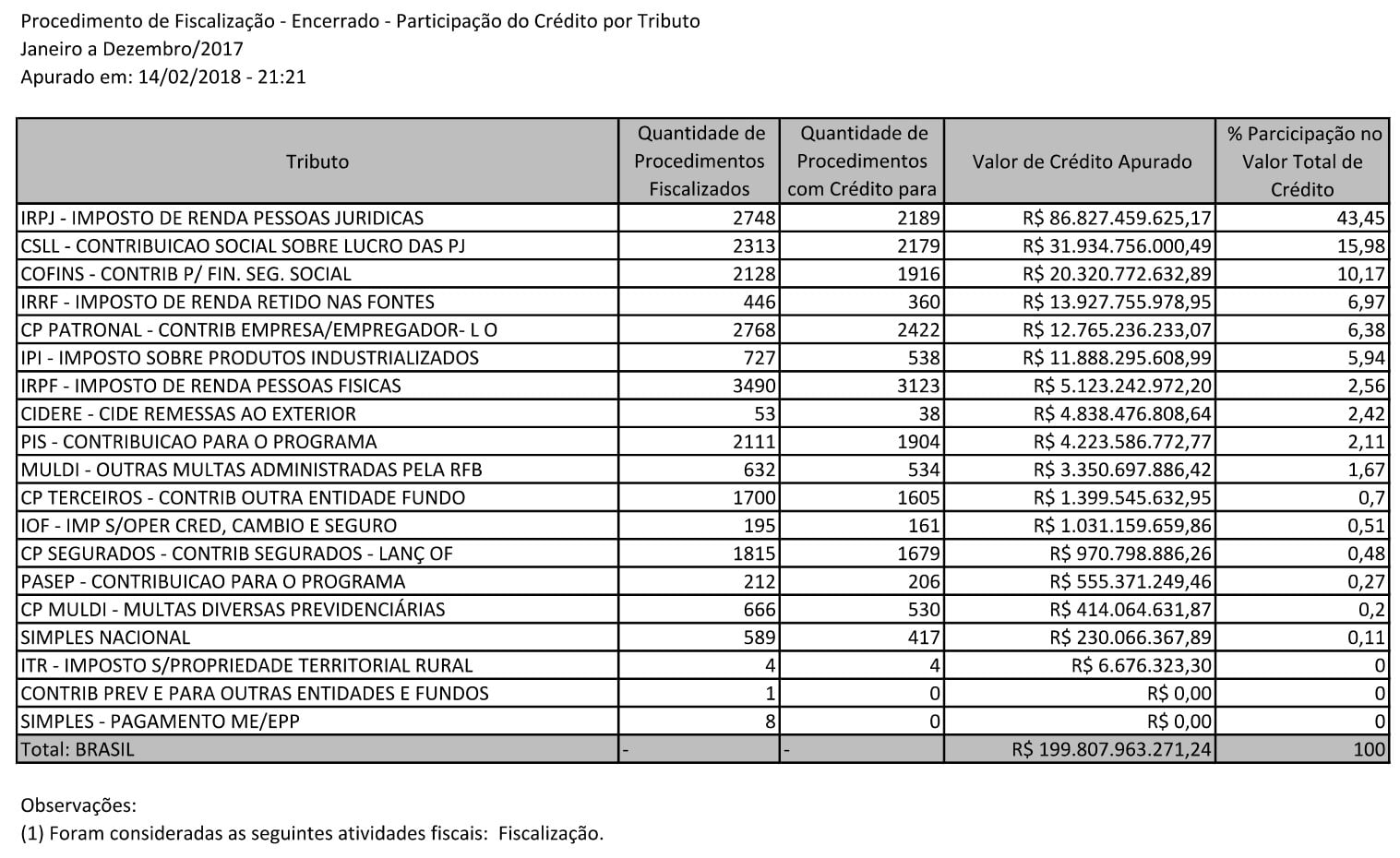

Em 2018, foram elaboradas 2.442 RFFP, que correspondem a 29,48% de todas as ações fiscais encerradas.

Fonte: Plano Anual da Fiscalização da Secretaria da Receita Federal do Brasil para o ano-calendário de 2019.

O TAX VIEW também é uma poderosa ferramenta para a realização de trabalhos de levantamento de créditos de tributos não cumulativos (PIS, COFINS, IPI e ICMS).

Agiliza o trabalho de compilação e detalhamento das notas fiscais e itens com direito a crédito.

Atualmente ele é capaz de abrir os seguintes arquivos do SPED:

– Escrituração Contábil Digital (ECD);

– Escrituração Contábil Fiscal (ECF);

– Escrituração Fiscal Digital – Contribuições (SPED PIS/COFINS);

– Escrituração Fiscal Digital – ICMS/IPI (SPED ICMS/IPI).

O sistema também é capaz de abrir as seguintes declarações acessórias em Excel:

– DIPJ;

– DCTF;

– DACON;

– Notas Fiscais Eletrônicas com base nos arquivos “.XLM”.

A principal função do sistema TAX VIEW é transformar os arquivos “.TXT” do Sistema Público de Escrituração Digital (SPED) em planilhas de Excel com informações organizadas de forma lógica e estruturada.

Com as informações organizadas de forma lógica e estruturada é possível utiliza-las das mais variadas formas possíveis, principalmente para:

– análise da tributação de receitas/venda de produtos, mercadorias e serviços – PIS/COFINS e ICMS/IPI;

– análise da apropriação de créditos de tributos não cumulativos – PIS/COFINS e ICMS/IPI;

– análise de utilização dos códigos da Nomenclatura Comum do Mercosul (NCM);

– análise da utilização de Códigos Fiscais de Operações e Prestações (CFOP);

– análise da utilização de Códigos de Situação Tributária (CST);

– análise da utilização das alíquotas do PIS/COFINS e ICMS/IPI;

– análise da utilização dos benefícios fiscais (redução de base de cálculo, suspensão, diferimento, não incidência, imunidade, alíquota zero, tributação concentrada e monofásica e etc.).

Com os informações organizadas e estruturadas é possível elaborar tabelas dinâmicas com dados sobre:

Principais clientes, fornecedores, produtos vendidos, produtos adquiridos, NCM, destino das vendas, origem das compras, CFOP, CST, conta contábil, centro de custo e etc.

Rafael Leal

Pioneiro no desenvolvimento de metodologias e ferramentas para a realização de trabalhos de “Auditoria Tributária Digital”, especialmente em relação aos arquivos do Sistema Público de Escrituração Digital (SPED).

Solicite um Contato.